Существует множество различных аспектов капитальных инвестиций. Срочные вклады или деньги «овернайт» для мелких сберегателей, акции, автофонды, драгоценности и предметы искусства для капиталовложений до 100 000 евро или земля и недвижимость. Что такое капитальные инвестиции? Что является самым безопасным капиталовложением? С помощью какой формы инвестиций я смогу получить наибольшую прибыль? В сотрудничестве с журналом FIV мы написали всеобъемлющее руководство по инвестированию. Здесь вы найдете самые важные основы для вашего личного имущества. Здесь вы найдете все самое важное — от первых форм инвестиций до больших денег:

Сберегательная книжка предлагает хорошее начало, особенно для молодых людей, благодаря психологическому обязательству регулярно вносить деньги. Большим недостатком является то, что процентные ставки в настоящее время низкие, даже близки к нулю.

Факты о сберегательной книжке

3 самых важных факта о сберегательной книжке:

Возможность инвестирования первого уставного капитала

Отсутствие (крайне низкий) риск дефолта

Доступно для всех

Сберегательная книжка предлагает безопасные инвестиции и является хорошим вариантом без риска, особенно для людей, которые хотят создать свой первый небольшой запас капитала.

Торговля акциями и ко. еще никогда не была такой простой! Покупайте от 1 евро с помощью современных приложений:

Средства, которые вам не понадобятся в ближайшие 1-3 года, можно вложить в срочный депозитный счет. Чем больше срок, тем выше процентная ставка.

Факты о фиксированных депозитах

3 самых важных факта о срочных вкладах:

Для капитала, который не является абсолютно необходимым

Обязательный срок (предварительный выход только при наличии убытков)

Фиксированный доход по истечении времени

В целом, срочные вклады подходят для людей, которые могут обойтись без части своего капитала в течение определенного периода времени. Это инвестиции с фиксированным сроком, за который вы получаете фиксированный доход.

Для тех, кто хочет самостоятельно рассчитать свои потенциальные процентные выплаты, существуют очень простые формулы для расчета. Наиболее важными являются два из них:

Проценты в год

Процент в год = (инвестиционный капитал х процентная ставка) / 100

Ежедневные проценты

Проценты за t дней = (инвестиционный капитал x процентная ставка x t) / (100 x дней в году)

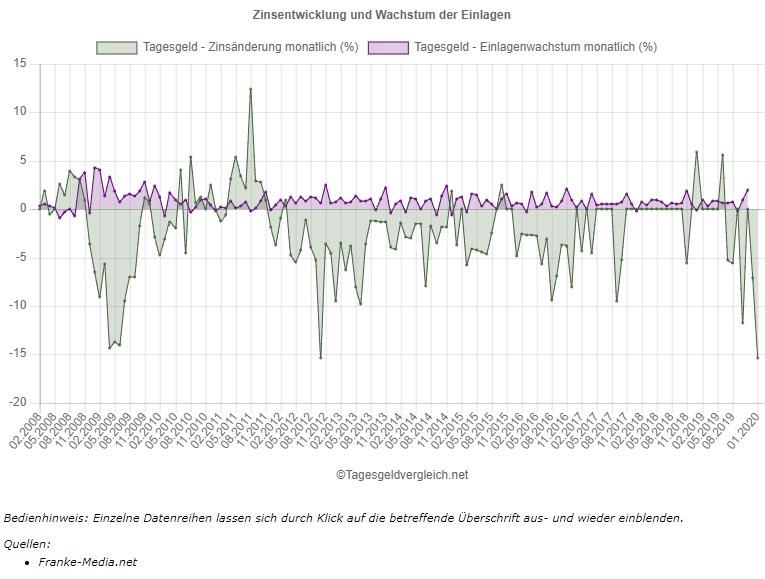

Деньги по звонку абсолютно легко установить, часто предложение уже включено при открытии счета. Ваш размещенный капитал доступен в любое время, в отличие от вложений в срочный депозитный счет с обязательным сроком. Для начала работы с деньгами до востребования вам потребуется лишь небольшая сумма инвестиционного дохода или дохода.

Факты о депозитах овернайт

3 самых важных факта о суточной норме:

Доступно для всех

Постоянная доступность ваших денег

Низкая урожайность

Деньги до востребования — это гибкий резервный вариант для мелких сберегателей. Вы можете получить доступ к своим деньгам в любое время, но доходность более умеренная, чем при срочном вкладе.

На графике видно, как с начала 2012 года процентные ставки по счетам овернайт неуклонно снижаются, но депозиты населения с ежедневным сроком погашения почти всегда растут.

Договоры строительной экономии — покупка, строительство и переоборудование жилья

Если вы храните сбережения в строительном обществе, вы получаете различные субсидии, например, премии от государства. Вы можете использовать свой договор строительного сбережения для строительства, покупки или переоборудования дома. Однако договор о сбережении зданий интересен и для владельцев недвижимости, например, для финансирования мероприятий по модернизации. Соответствующие расходы во многом зависят от поставщика услуг.

Факты о строительных сбережениях

3 самых важных факта о договоре строительного общества:

Собственный капитал не требуется

Поддержка за счет премий от государства

Подписка (в соответствии со строгими правилами) на строительство, покупку и реконструкцию домов

Создание сбережений действительно выгодно для всех. Вывод прост: у плана есть четкая цель. Будь то безвозмездная аренда жилья или обеспечение по старости, создание сбережений — это реальная необходимость для наращивания собственного капитала.

Недвижимость — капиталовложения и пенсионное обеспечение

Большим преимуществом недвижимости в качестве инвестиции является ее долгосрочная стоимость и, кроме того, соответствующий рост стоимости в хорошем месте. Если вы ищете эксклюзивную недвижимость, вам нужен не обычный агент по недвижимости, а агент по элитной недвижимости со специальными знаниями и хорошей сетью. Многие из этих объектов никогда не появятся на обычных порталах недвижимости.

Факты о недвижимости

3 самых важных факта о недвижимости как инвестиции:

Требуется большой собственный капитал сберегателя

Долгосрочные капитальные обязательства

Нуждается в ноу-хау при покупке (объект, местоположение и т.д.)

Недвижимость рекомендуется покупать непрофессионалам, как и акции, при первой покупке только с помощью экспертов (например, агентов по недвижимости). Это долгий путь от первоначального исследования до просмотра и заключения договора купли-продажи, а также последующего управления недвижимостью.

Акции — риск и доходность

Доступ к акциям прост для всех — онлайн или в отделении банка. Каждый банк предлагает такие счета, некоторые из них также взимают плату за хранение.

Факты об акциях

3 самых важных факта об акциях как инвестициях:

Необходимые знания

Высокий риск (возможен даже полный провал)

Закупочные комиссии должны быть включены в объем

Акции предлагают отличную доходность, как мы также показываем на примере выплаты дивидендов в нашей статье. Просто важно хорошо изучить акции, прежде чем совершить первую покупку. Мы расскажем вам, что нужно учитывать, делая первые шаги.

Фонды (ETF) — меньший риск и доходность

ETF представляют собой объединенные акции, что снижает риск (дефолт, скачки прибыли и убытков). A&O в процессе балансировки. ETF связаны с фиксированными сроками погашения.

Факты о фондах

3 самых важных факта о фондах как об инвестициях:

Обязательный срок (более ранний выход связан с потерями)

Минимизация риска благодаря объединению отдельных активов

Закупочные комиссии должны быть включены в объем

Для тех, кто умеет экономить, фонды являются отличной альтернативой индивидуальным акциям. Пакетные фонды менее чувствительны, так как содержат множество игроков, которые в целом более стабильны. Соответственно, доходность более умеренная, чем для акций, но, как вы можете быстро убедиться из нашей лучшей практики по дивидендам, в них стоит инвестировать. Только за последние 15 лет дивиденды выросли в три раза — с 2004 по 2019 год, то есть за 15-летний период, что означает дополнительные ежегодные выплаты в размере 27,8 млрд евро. Увеличение на 271,15 % по сравнению с предыдущим годом.

Акции и фонды — советы для первой покупки

Если вы заинтересованы в покупке фонда ETF, в Интернете вы найдете множество различных моделей ценообразования. Здесь индивидуальные цены за сделку зависят от онлайн-брокера. Стандартная плата обычно составляет пять-восемь, максимум десять евро. Кроме того, взимается комиссия в размере 0,25% в зависимости от торгуемого количества. Комиссия за одну покупку обычно ограничена верхней максимальной суммой.

Первая покупка: 100, 1,000 или 10,000 евро ?

Покупка на сумму 100 евро Ø 6,5% убытка

плюс 0,25% торговый сбор

Для пакета в 1 000 евро, который вы покупаете, торговый сбор в размере примерных 5-8 евро является гораздо менее значительным. При покупке на сумму 1 000 евро вы сохраняете стоимость 992-995 евро. Соответственно, потеря в стоимости снижается всего до 0,5% — 0,8%.

Поэтому целесообразно приобретать большие упаковки напрямую. Кроме того, существует уже упомянутая плата за покупку, составляющая около 0,25% от стоимости торгуемого пакета. Не менее выгодной, конечно, является плата за управление вашим портфелем. Чем больше стоимости вы держите, тем меньше влияние на ваш портфель.

Облигации — доходность и рейтинг

Государственные облигации или казначейские обязательства обычно выпускаются в национальной валюте. В отличие от казначейских облигаций (2 года), немецкие государственные облигации имеют относительно длительный срок погашения. Этот срок составляет, например, 10 или даже 30 лет.

Факты о государственных облигациях

3 самых важных факта о государственных облигациях как об инвестициях:

Государственные облигации используются для финансирования государственных расходов, т.е. вы одалживаете деньги правительству, когда покупаете облигации

Государственные облигации ежегодно выплачивают инвестору фиксированную процентную ставку, так называемый купон.

Например, процентная ставка и цена выпущенной государственной облигации основывается на текущем кредитном рейтинге страны-эмитента.

Государственные облигации — это надежный банк для денег. Любой, кто посмотрит на текущую инфляцию, быстро поймет, что государственные облигации в настоящее время не приносят никакого дохода.

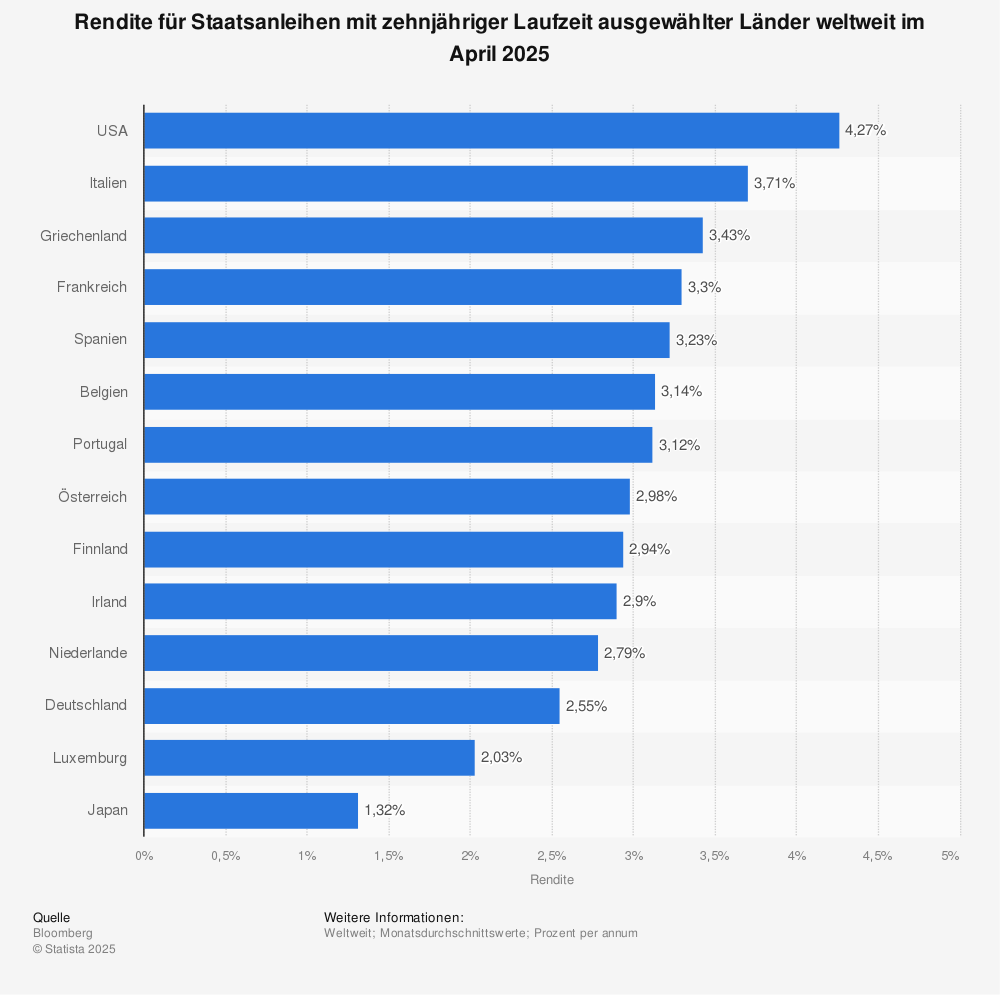

Доходность с 10-летним сроком

Доходность десятилетних государственных облигаций отдельных стран мира в октябре 2019 года.

Драгоценные металлы — золото, серебро, платина и палладий

Золото, серебро, платина & палладий и текущие цены — здесь вы найдете все о драгоценных металлах как форме инвестиций. В частности, золото считается формой инвестиций во время и вне кризисов. Вы уже знали об этом? Приобретение инвестиционного золота освобождается от НДС.

Факты о драгоценных металлах

3 самых важных факта о драгоценных металлах в качестве инвестиций:

ÐолоÑо покÑпаÑÑ Ð² оÑновном во вÑÐµÐ¼Ñ ÐºÑизиÑа, поÑÑÐ¾Ð¼Ñ Ð´Ð¸Ð½Ð°Ð¼Ð¸ÐºÐ° Ñен ÑаÑÑо пÑоÑивоположна динамике Ñен на акÑии (ÑооÑвеÑÑÑвенно, пÑедÑказÑема)

Платина особенно редка и ценна (как это видно на примере автомобилей как инвестиции или искусства как инвестиции, редкость является главным показателем), поэтому палладий является таким интересным заменителем.

Палладий очень интересен, поскольку он может заменить платину в промышленности

Большим преимуществом драгоценных металлов является то, что вы всегда можете отслеживать текущие цены и, таким образом, иметь твердую оценку стоимости и роста (если вы смотрите на текущие цены, а также на историю).

Бриллианты — оценка и сертификат

Бриллианты обеспечивают защиту от инфляции, банковских крахов, обвалов фондового рынка и валютных реформ. Кроме того, анонимность играет важную роль для многих инвесторов. Для алмазов нет регистрации инвесторов, нет доступа государства. Бриллианты не только доступны покупателям анонимно, но и обладают непревзойденным преимуществом — они легко конвертируются по всему миру.

Ювелирные изделия Cartier (используются даже самые мелкие частицы):

Факты о драгоценных металлах

3 самых важных факта о драгоценных металлах в качестве инвестиций:

Защита (инфляция, банковские крахи, крахи фондового рынка и валютные реформы)

Анонимность покупателя

Конвертируемость в мире

Бриллианты — отличный выбор в качестве части вашего собственного портфеля. Как мы уже описывали во введении к этой статье, хороший портфель должен на одну треть состоять из инвестиций с фиксированным доходом или ценных бумаг, недвижимости и мобильных материальных активов, таких как предметы искусства, дизайнерская мода или даже бриллианты.

Ювелирные изделия — инвестиции

Ювелирные изделия чрезвычайно разнообразны. С одной стороны, есть хорошо известная бижутерия из городских центров и онлайн-заказов по почте. Даже на пляжной набережной в супермаркете можно купить бижутерию. С другой стороны, есть специальные и эксклюзивные изделия от таких брендов, как Cartier, Chaumet, Bvlgari, Patek Philippe, Rolex и Tiffany.

Факты о ювелирных изделиях

3 самых важных факта о ювелирных изделиях как об инвестициях:

Требуется собственный капитал (ввод 5-6 цифр)

Умеренный, долгосрочный доход (от стабильного до слегка растущего) / обязательства, по желанию

Анонимная покупка и торговля

При таких высоких суммах покупки, которые, как описано, могут быстро достичь 6-значного значения, ювелирные изделия являются инвестицией для состоятельных людей и наследников. Для частного, более мелкого инвестора последующая перепродажа является непростой и в большинстве случаев убыточной.

Искусство — долговременные инвестиции без фиксированной продажной стоимости

Доступ на сложившийся рынок искусства для новичков возможен через галереи или аукционы. Для покупателей с капиталом искусство как инвестиция, безусловно, привлекательно.

Самые дорогие произведения искусства в мире

Леонардо да Винчи — Salvator Mundi за 450,3 млн долларов США

Пабло Пикассо — Les femmes d’Alger за 179,4 млн. долларов США

ÐодилÑÑни — Nu couché за 170,4 млн долл.

Дизайнерская мода — обувь, куртки и сумки

Дизайнерская мода как инвестиция? Туфли, пиджаки и дорогие сумки — высокая мода покоряет не только мегаполисы мира, все больше инвесторов также делают ставку на дизайнерские вещи. В Нью-Йорке, Дубае и Пекине высокая мода стоит на первом месте. Ведущие бренды класса люкс зарабатывают миллиарды. Мы рассмотрим самых популярных дизайнеров высокой моды и потенциальные объекты для инвестиций.

Знания о дизайнерской моде

3 самых важных факта о моде как об инвестиции:

Доступность для всех

Анонимность покупки

Риск потери стоимости из-за тенденций, новостей

В среднем человечество становится все более богатым. Особенно такие страны, как Китай и Индия, хотят все больше и больше предметов роскоши. Таким образом, цены на специальные изделия растут. Дорогие сумочки, благородные платья и туфли приносят высокую прибыль.

Автомобили — классические автомобили и спортивные автомобили

В дополнение к трем основным правилам раритетности, оригинального состояния и терпения, увеличение стоимости должно превышать текущие расходы на инвестиционный автомобиль. Спортивные, молодежные и классические автомобили могут быть легко куплены и приобретены любым желающим на рынке подержанных автомобилей, что облегчает начало работы. Однако крайне важно обладать специальными знаниями. Опыт в данной области абсолютно необходим, совершенно не подходит для непрофессионалов, а также со средним или высоким риском, без знаний.

Факты об автомобилях и классических автомобилях

3 самых важных факта об автомобиле как об инвестиции:

Привлекательное увеличение стоимости (важно: увеличение стоимости только в первоначальном состоянии)

Большой опыт и ноу-хау в области оценки и покупки является необходимым условием

Активное пользование объектом вместо «просто» инвестирования

Если вы хотите приобрести автомобиль в качестве инвестиции, вам нужно многое учесть. Помимо трех основных правил: редкость, оригинальное состояние и терпение, рост стоимости должен превышать текущие расходы на автомобиль как инвестицию (sport, youngtimer и classic car). Поэтому инвестирование в автомобили и классические автомобили скорее не подходит для непрофессионалов.

Частное кредитование — продолжительность, затраты и сравнение

Каковы преимущества личного кредита в моем банке? Могу ли я получить кредит без SCHUFA? Вопросов много, у нас есть первые важные ответы. По всем остальным вопросам лучше всего обратиться к консультанту вашего банка или на авторитетный портал сравнения кредитов. Вы можете связаться с ними через различные порталы кредитных брокеров. Текущая процентная ставка по персональным кредитам является посредственной, поэтому риск по персональным кредитам также не высок. Персональные кредиты позволяют легко инвестировать средства через различные кредитные посреднические порталы.

Вопросы о персональных кредитах

Каковы преимущества личного кредита в моем банке?

Выделяется ли конкретный персональный кредит?

Обязательна ли предварительная проверка кредитоспособности в Германии?

Страхование жизни — риск и создание богатства

Полисы страхования жизни в основном можно разделить на два типа: срочное страхование жизни и накопительное страхование жизни. Полисы страхования жизни выделяются прежде всего как лучшая защита для партнеров и детей (срочное страхование жизни). Но они могут сделать еще больше, например, накопить средства на старость (накопительное страхование жизни).

Факты о страховании жизни

3 самых важных факта о страховании жизни как инвестиции:

Капитальная безопасность

Защита оставшихся в живых иждивенцев в случае смерти

Накопление капитала (для накопительного страхования)

В зависимости от вашего личного семейного и профессионального статуса возможны различные варианты страхования жизни. В принципе, однако, всем, у кого есть молодая семья или близкие родственники, стоит задуматься об этом.

Управление активами — Управляющие частными активами

Управление благосостоянием — менеджеры по управлению благосостоянием помогают своим клиентам ориентироваться в сложном и все более цифровом финансовом мире. Благодаря беседе и доверию мы детально анализируем финансовую ситуацию клиента, поэтому доверие занимает центральное место в нашем сотрудничестве. В процессе планирования учитываются их личные текущие обстоятельства и долгосрочные цели. Результатом является подробный, персональный план благосостояния, который разрабатывается индивидуально для клиента. Обоснованное и высокодоходное управление активами возможно как для финансово сильных инвесторов, так и для мелких сберегателей. Подробнее о стоимости и минимальных суммах инвестиций позже.

Самые популярные инвестиции

Какие из перечисленных ниже инвестиций в настоящее время являются наиболее популярными? Эта статистика Федерального ведомства является результатом опроса более 1 000 респондентов о различных предпочтительных формах инвестиций в Германии. На момент проведения опроса «около 27 процентов респондентов владели страхованием жизни». В 2011 году около 40 процентов респондентов все еще говорили, что оформили полис страхования жизни для обеспечения старости».

На 13 процентов меньше страхование жизни за 8 лет.

Более подробную информацию о статистике можно найти на сайте Statista

Совет по чтению: бесплатный подкаст

Сегодня я хочу познакомить вас с книгой, которая изменит ваше мышление: «Богаче, чем Гитс» Алекса Фишера. Книга или аудиокнига теперь доступна бесплатно на Spotify и iTunes. Возможность для всех желающих поучиться у Алекса Фишера. Алекс Фишер стал мультимиллионером с недвижимостью от 0 до 100. Будучи сыном двух учителей, он приобрел собственный опыт, собирал и учился. Он был первым, кто объединил офлайновый мир недвижимости с онлайновым миром цифрового маркетинга. Обучение у такого человека, как он, может принести только мощные результаты! Фильм «Богаче козы» стал настоящим кассовым хитом.

За 5 лет стать миллионером в сфере недвижимости — Богаче, чем Гайсен (Книга)

<

<