Балансовый отчет по недвижимости (Источник: Алекс Фишер) — Хотели бы вы, чтобы другие строили ваше богатство вместе с вами? В этом видео вы узнаете, как можно получить еще шесть за каждый уплаченный евро с помощью некоторых видов доходной недвижимости! Всесторонний взгляд на экономическую часть недвижимости, как для денежных инвесторов, т.е. тех, кто покупает недвижимость с инвестиционными целями, так и для владельцев. Заранее кратко и просто: Представьте, что вы получаете за 10 000 евро вещь, стоимость которой составляет 100 000 евро. Таким образом, вы не получаете 100 000 евро через 30 лет, вы получаете стоимость в 100 000 евро сразу. Пример: вы покупаете Porsche, который стоит 100 000 евро, но вам нужно заплатить за него только 10 000 евро, и вы уже получаете этот Porsche с доставкой. Вы не должны платить 10 000 евро сразу, а постепенно. Как вам это понравится? Познакомьтесь с принципом работы с недвижимостью. Подробнее об Алексе Фишере.

Если у вас нет возможности посмотреть видео (самолет, поезд и т.д.): вы можете найти расшифровку со всеми советами прямо под видео.

Совет. Налоги, финансы: Это дело босса. Я слежу за Алексом как за инвестором в недвижимость уже почти год. Совсем недавно я также посетил его налоговый коучинг, подробнее об этом времени и о том, чему я научился на налоговом коучинге, читайте здесь: Алекс Фишер Опыт.

Как недвижимость работает в качестве инвестиции

Вам достаточно один раз заплатить 10 000 евро, и вы сразу же получаете стоимость в 100 000 евро. Опять же, вы не получите эту стоимость в 100 000 евро через 30 лет, но вы получите ее сразу, увеличение стоимости может произойти немедленно. Как это работает? Я покажу вам это прямо сейчас!

Интересным моментом в недвижимости является то, что она представляет собой баланс. Это означает, что у него есть доходная и расходная части. Еще одна особенность недвижимости заключается в том, что вам не обязательно иметь 100 000 евро. Если вы обычно хотите вложить деньги в фонд акций или в строительное общество, вам необходимо иметь 100 000 евро, чтобы сделать инвестицию в строительное общество в размере 100 000 евро или 100 000 евро.

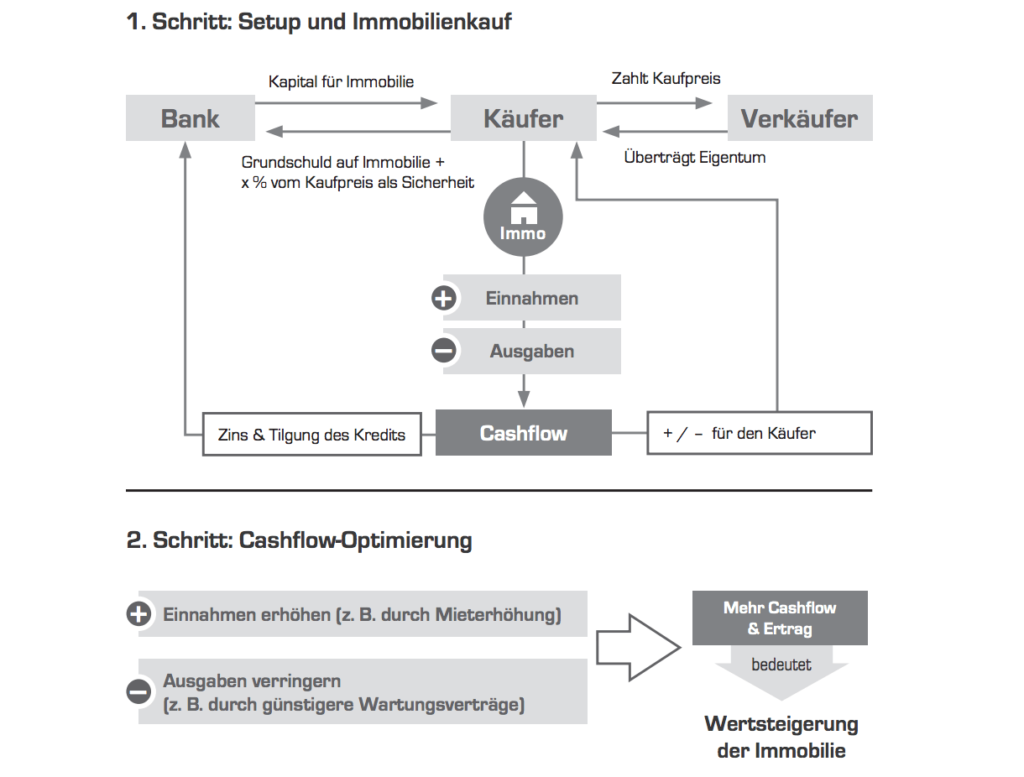

С недвижимостью это работает следующим образом: Например, если вы достаточно хорошо зарабатываете. Это означает, что ваш чистый доход составляет более 2 000 евро как одинокого человека или более 2 500 евро как женатого человека. Тогда это означает, что вы уже платите налоги, что у вас хорошее имя для банка. Это означает, что банк считает вас хорошим клиентом. По этой причине банк предоставляет вам кредит в размере 100 000 евро и берет недвижимость в качестве залога.

Теперь давайте посмотрим на этот балансовый отчет.

Доходная часть и расходная часть недвижимости

Я уже говорил: в балансе есть доходная и расходная части. Что касается доходов, то первый фактор — это «рента». Здесь мы рассчитываем примерно на 5% дохода от аренды, что соответствует 5 000 евро в год. Тогда у нас есть налоговые преимущества. Это примерно эквивалентно 1% в год, что составит 1 000 евро. Это будет доходная часть. Расходная часть: здесь у нас есть проценты; что важно в процентах, так это то, что это проценты по долгу. Вы заняли деньги, и поэтому вы должны платить проценты по долгу банку, за то, что вы в долгу перед банком. Это, так сказать, плата за кредит. Не путать с процентами на остатки по кредитам. Это нечто другое. То есть, если банк должен вам деньги, то вы получаете деньги. Давайте установим этот процент на уровне 4%. Это соответствует примерно 4 000 евро.

На самом деле, процентные ставки в настоящее время даже ниже. Но я предпочитаю делать расчеты на более длительный срок и немного хуже для недвижимости, чтобы вы видели, что даже в случае повышения процентной ставки все равно все будет работать. О повышении процентных ставок и т.д. вы узнаете гораздо больше позже.

Доходная часть баланса:

Доход от аренды (5%) = 5 000 евро / год

Налоговые льготы (1%) = 1 000 евро / год

Расходная часть баланса

Проценты по долгу (4%) = 4 000 евро/год

Важно в данном примере: речь идет о понимании принципа работы недвижимости.

Выкуп и разрушительные факторы

Теперь перейдем к погашению кредита. Возврат кредита — это не что иное, как возврат денег. Процент — это заем денег, возврат — это погашение. Таким образом, вы следите за тем, чтобы долг становился все меньше и меньше.

В данном примере мы установили погашение в размере 2%. Это соответствует сроку около 25-30 лет. Это соответствует 2 000 евро в год. Затем у нас есть затраты, которые мы должны рассчитать. К ним относятся эксплуатационные расходы, например, если необходимо что-то отремонтировать на объекте недвижимости, или расходы на управление недвижимостью. Они не могут быть переданы арендатору. Другими словами, это расходы, которые вам действительно придется оплачивать из собственного кармана. Они могут быть рассчитаны на уровне 1%, что является хорошим средним значением, которое в данном примере соответствует 1 000 евро.

Рассчитайте собственные инвестиции: После погашения и затрат

Теперь мы проводим линию. 4,000 евро плюс 2,000 евро плюс 1,000 евро, итого 7,000 евро в год. Балансовый отчет должен быть сбалансированным.

Новое по части расходов:

Погашение (2%) = 2 000 евро / год

Продолжительность: 25-30 лет

Текущие расходы (1%) = 1 000 евро / год

[проценты по долгу (4%) = 4 000 евро / год сверху].

Если мы сложим все это сейчас, то увидим: «Ну и ну, не хватает 1 000 евро». Это и есть личные инвестиции. Мы рассчитываем это в размере 1%, т.е. 1 000 евро, заметьте, в год. Для недвижимости стоимостью 100 000 евро это означает около 80 евро в месяц. За эти 80 евро в месяц мы получаем недвижимость стоимостью 100 000 евро. Я уже говорил вам, что самое замечательное в недвижимости — это то, что 10 000 евро нужно вложить один раз и даже не сразу, а в рассрочку. Взамен вы сразу же получаете сумму в 100 000 евро.

Это (скриншот) — временной трек. Начиная с нулевого года. Это будет год покупки. В 30-м году, то есть в год погашения имущества. Имущество с 2% погашением будет погашено примерно через 30 лет. Позже я объясню, почему и как. Здесь я просто отметил промежуточные станции: Год 10, год 20. Таким образом, мы должны платить (первоначально) 1 000 евро собственного взноса в год. Это означает, что мы платим 1 000 евро в год, умноженные на 10 лет. Таким образом, в общей сложности мы должны заплатить 10 000 евро.

Тогда давайте скажем следующее: В 10-й год мы увеличиваем арендную плату один раз на 20%. Конечно, никто так не делает, но суть в том, чтобы понять принцип работы недвижимости, и поэтому мы все упрощаем. Мы не увеличиваем каждый год подряд, на небольшие проценты, но мы ничего не делаем в течение 10 лет, а затем увеличиваем один раз на 20%.

Пример расчета: Нулевой бегун

Затем через 20 лет мы снова играем в ту же игру. Теперь давайте посмотрим, как это отразится на нашем балансе. В 10-м году мы увеличиваем на 20%, то есть 5 000 евро — это наша прежняя арендная плата, мы увеличиваем ее на 20%, и тогда у нас вдруг появляется арендная плата в 6 000 евро. 6 000 евро аренды плюс 1 000 евро налоговых льгот, это 7 000 евро, нам нужно 7 000 евро, значит, наши собственные инвестиции отпадают. Это означает, что с 10-го по 20-й год мы платим плюс минус ноль в течение всего времени.

Аренда (первые 9 лет): 5 000 евро / год

Аренда (10-19 лет): 6 000 евро/год (+20%)

Плюс налоговое преимущество (выше): 1 000 евро / год

Общий доход: 7 000 евро / год

Собственные инвестиции (с 11-го года): 0 евро

Пример расчета: Положительный денежный поток

Затем на 20-й год мы снова увеличиваем арендную плату на 20%. Это будет здесь, 20%, у нас сейчас доход от аренды 6 000 евро, значит, у нас будет доход от аренды 7 200 евро. Это значит, что у нас теперь плюс 1 200 евро. Почему? У нас есть 7 200 евро, 1 000 евро налогового преимущества — это 8 200 евро, нам нужно только 7 000, то есть у нас есть излишек в 1 200 евро. Это означает, что в 20-30 году мы получим обратно 12 000 евро.

Аренда (20-29 лет): 7 200 евро/год (+20%)

Плюс налоговое преимущество (выше): 1 000 евро / год

Общий доход: 8,2000 евро / год

Профицит: 1 200 евро / год

Оптимизация движения денежных средств и автоматизация процесса

Прежде всего, вам нужно отточить свой взгляд на «возможности денежного потока» (способы генерирования пассивного денежного потока). Узнайте больше об оптимизации денежных потоков и автоматизации процессов здесь. Как увеличить денежный поток (внешний).

Шаг: Финансирование и покупка недвижимости

Шаг: Оптимизация денежных потоков

Источник: Алекс Фишер

Реальная стоимость недвижимости: стабильность стоимости по отношению к инфляции

Но я изначально говорил, что нужно один раз вложить 10 000 евро, чтобы сразу получить недвижимость за 100 000 евро. Это потому, что я не учел эту часть. Потому что я оставляю эту часть на непредвиденный случай. Например, квартира может быть не сдана в аренду или может потребоваться капитальный ремонт. Еще одно преимущество недвижимости заключается в том, что обычно, если у вас есть кредит в 100 000 евро, инфляция уменьшает этот кредит каждый год.

В результате 3% инфляции через год у вас останется только 97 000 евро, а через 25 лет — 40 100 евро.

Прелесть недвижимости в том, что у вас есть материальный актив, и этот материальный актив растет в цене в результате инфляции. Мы объясним, как именно это работает, на последующих уроках.

Кредит уменьшается, реальная стоимость увеличивается

Активы — это положительная денежная стоимость, кредиты — отрицательная денежная стоимость. Кредит, на который вы купили недвижимость, является своего рода отрицательной денежной стоимостью. Эта отрицательная денежная стоимость, конечно, также подвержена инфляции. Это:

Через 30 лет долг в 100 000 евро, т.е. отрицательная денежная стоимость, также стоит всего 40 100 евро.

Эти ножницы, в которых собственность растет, а долг падает в то же время, — вот что действительно интересно с собственностью.

Помните: кредитоспособность — это все

Некоторые из вас могут спросить себя: «Ну и ну, если это так здорово. Почему не все это делают? Все просто: не каждый может это сделать. Чтобы иметь такую возможность, нужно: а) платить соответствующие налоги и б) иметь хорошее имя в банке. Когда у человека есть доброе имя в банке? Если вы зарабатываете не менее 2 000 евро нетто как одинокий человек или не менее 2 500 евро нетто как женатый человек.

Недвижимость или инвестиционный фонд?

Недвижимость или инвестиционный фонд? Разница между недвижимостью и обычными инвестициями заключается в том, что при обычных инвестициях вы никогда не сможете получить 200 000 евро, имея 5 000 евро. Это никогда не сработает. С инвестиционной недвижимостью это так. Почему разумно вкладывать свои деньги в недвижимость, а не в фонды, например, и как недвижимость работает как инвестиция, я объясню здесь!

незастроенного участка земли")